気候変動問題への取り組み(TCFD提言に基づく報告)

気候変動問題への取り組み(TCFD提言に基づく報告)

当社グループでは、気候変動は世界が直面している重大な課題であると認識し、GHG排出削減に向けた施策の推進など、気候変動に関する取り組みとTCFD提言に沿った情報開示の継続的な改善を行い、企業価値向上に努めてまいります。

気候変動対応ガバナンス

当社グループは、気候変動に対応する重要課題(リスクと機会)を認識し、長期計画を策定・実行することにより持続可能な成長を実現いたします。

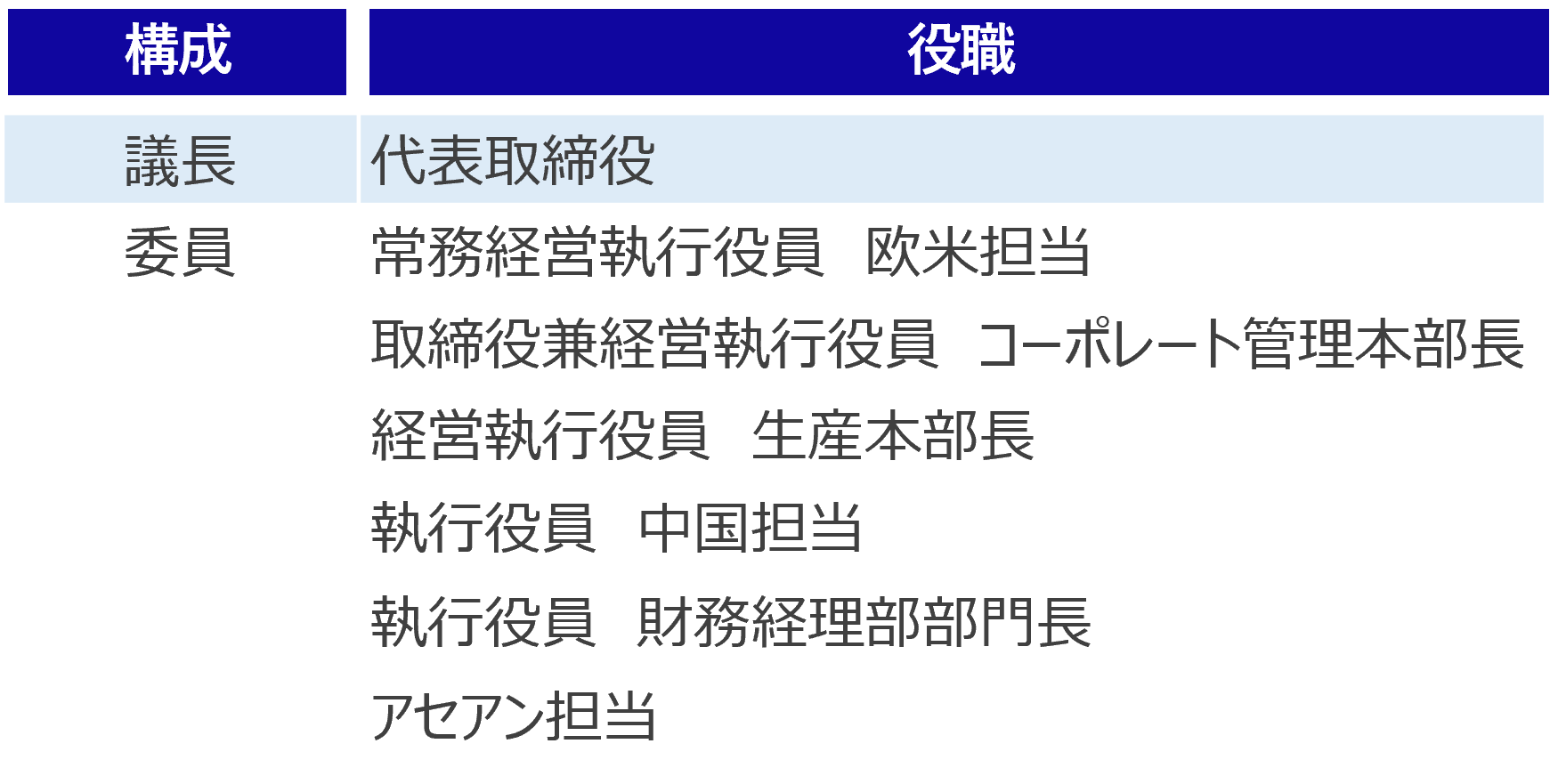

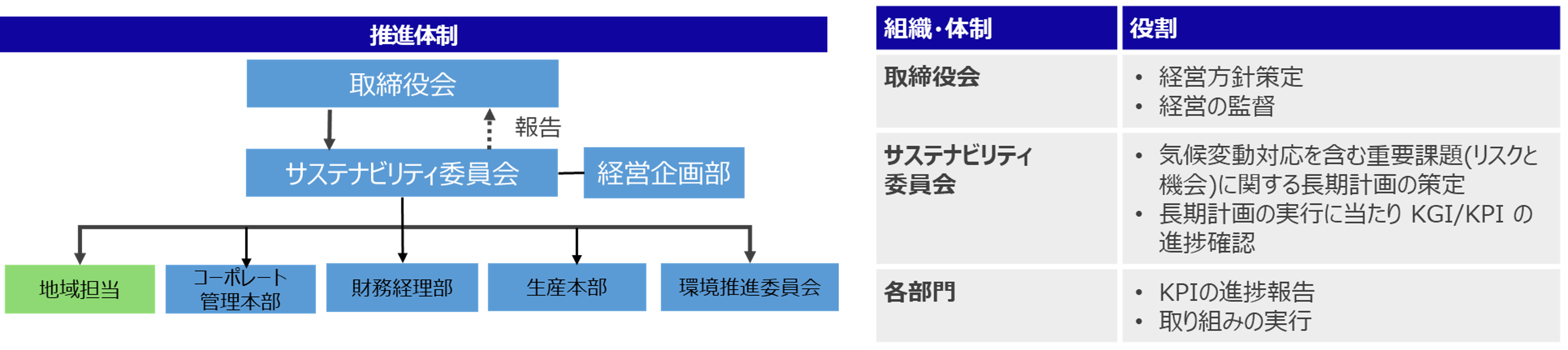

サステナビリティ委員会は代表取締役社長を議長とし、議長の指名する取締役(独立社外取締役を含む)、執行役員によって構成されます。サステナビリティ委員会では、気候変動対応を含む重要課題(リスクと機会)に関する長期計画の策定、KGI/KPIの進捗管理などを行っています。

サステナビリティ委員会で審議された気候変動対応活動を取締役会に報告し、取締役会による審議を行う仕組みとしています。

戦略

気候変動関連のリスクと事業機会 当社は、気候変動を含む将来の社会課題に関する事業機会とリスクを特定しました。事業機会としては、気候変動を含む社会課題の解決に貢献するソリューションを人々が生活する上で必須となる領域(Essential領域)において提供することで、事業規模の拡大、収益力の強化を進めます。

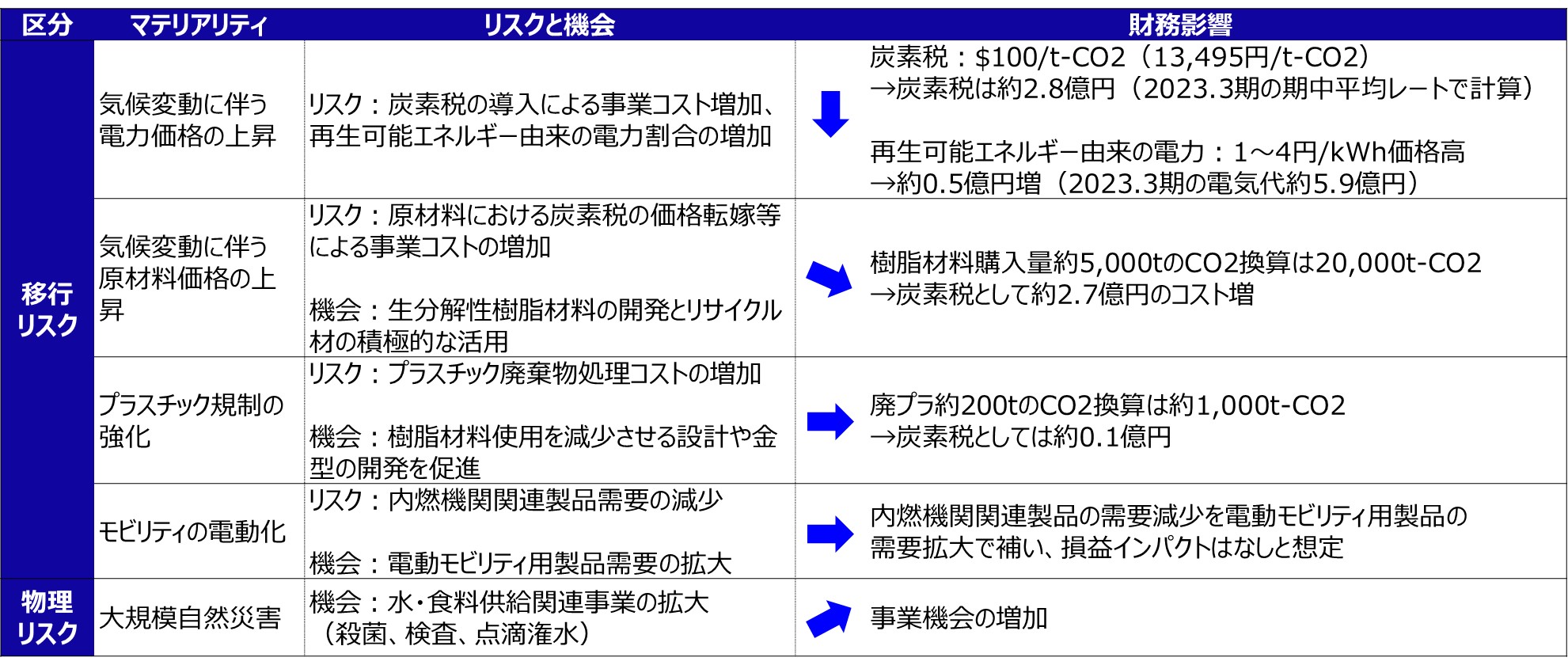

気候変動に関して、特にインパクトが大きいリスク(移行リスク)として、「原材料価格・電力価格上昇による事業コストの増加」や「プラスチック廃棄物処理コストの増加」、「内燃機関関連製品需要の減少」を想定しています。

また、物理リスクとしては「大規模自然災害」を想定しており、被害の最小化と事業継続性の確保を進めます。

| 区分 | マテリアリティ | リスク | 事業機会 | 時間軸 |

|---|---|---|---|---|

| 移行リスク | 気候変動に伴う原材料価格・電力価格の上昇 | 原材料価格・電力価格上昇による事業コストの増加 | 生分解性樹脂材料の開発とリサイクル材の積極的な活用 | 中期 |

| プラスチック規制の強化 | プラスチック廃棄物処理コストの増加 | 樹脂材料使用を減少させる設計や金型の開発を促進 | 長期 | |

| モビリティの電動化 | 内燃機関関連製品需要の減少 | 電動モビリティ用製品需要の拡大 | 長期 | |

| 物理リスク | 大規模自然災害 | 気象災害、特に洪水などによる自社工場被害やサプライチェーンの分断による工場操業停止 | 水・食料供給関連事業の拡大(殺菌、検査、点滴潅水) | 長期 |

シナリオ分析と気候関連リスク及び機会が財務計画に及ぼす影響

■2℃以下シナリオ 気候変動に対する規制や政策が強化され、気温上昇が2℃以下となるシナリオ。

世界的に炭素価格が上昇し、政府は炭素税の導入を推進。EVが普及、ガソリン車が減少し、エネルギー需要における再生可能エネルギーの割合が高まり、石油の需要は減少。GHG排出量の多い企業に対し、政府・取引先からの要請が強まるなど、移行リスクは高まると推測。一方、異常気象の激甚化は一定程度抑制されるなど、物理的リスクは相対的に低いと推測。

2030年に炭素税:100US$/tCO2と仮定

2030年の再生可能エネルギー比率:59%

■4℃シナリオ

気候変動対策が十分になされず、産業革命前の水準からの気温上昇が4℃程度となるシナリオ。

エネルギー需要が増加し、原油価格は上昇。大雨増加、海面上昇など、物理リスクは高まると推測。一方、炭素税の導入は一部の国に限定され、政府による規制強化がなされないなど、移行リスクは低いと推測。

炭素税:なし

2030年時点を想定した場合、事業活動の拡大に伴い、電力使用量は増加するものの、再生可能エネルギー由来の電力調達やエネルギー効率の改善によって、GHG排出量はほとんど変わらないものと考えております。これを踏まえた2℃および4℃シナリオにおいて、気候関連リスクや機会が財務計画に及ぼす影響を検証しました。

各シナリオは国際エネルギー機関(IEA)の「World Energy Outlook2021」や気候変動に関する政府間パネル(IPCC)の「第6次評価報告書(AR6)」、日本政府が公表している資料等を参考としております。

■4℃シナリオ

2030年を想定した気候変動リスクと機会の分析結果より、特に炭素税の導入、大規模自然災害は当社に大きな影響を与えることが分かりました。当社が最重要課題として掲げている「人と地球のQOLを高めるEssential領域への貢献」を進めることで、よりお客様にとっての価値を提供することができる高付加価値製品の販売を増やし、炭素税のコスト増を吸収することが可能になると考えております。

また、当社の販売先は世界の各地域に分散しており、大規模自然災害のリスクを吸収できる状況ですが、生産は日本及び東南アジアが中心となっております。洪水のリスクが高い地域に生産拠点はありませんが、各国の保護主義化がより伸長することも加味し、各地域でのサプライチェーンを構築することでリスク低減を図ってまいります。

■シナリオ分析を踏まえた取り組み

エンプラスのGHG排出量の90%以上は、電力の使用に由来しており、GHG排出量削減のために下記の取り組みを進めております。

・再生可能エネルギー由来の電力調達(太陽光パネル設置)

・エネルギー効率の改善(エアコン等の設備入れ替え)

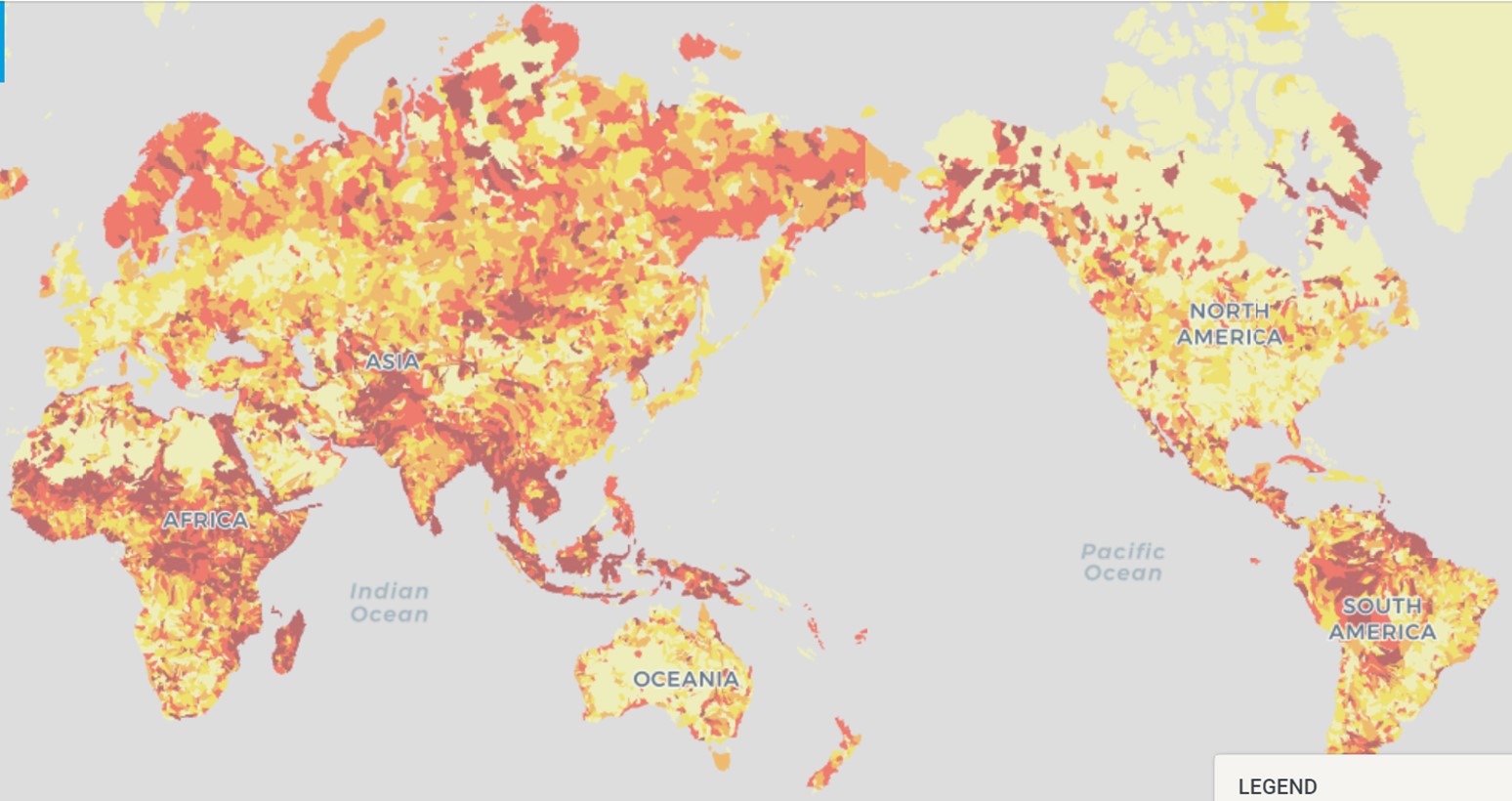

また、水リスクにつきましては、WRI AQUEDUCT(https://www.wri.org/aqueduct)から水リスクの高い拠点を把握しております。洪水のリスクが非常に高い地域はベトナム、インドネシア、上海であり、洪水のリスクが高い地域はフィリピン、イスラエル、カリフォルニア州、江蘇省です。

リスク管理

当社は、グループ全体のリスク管理について定める「総合リスク管理規定」を制定し、経営直轄型のリスク管理体制構築を目的とした総合リスク管理委員会を設置しております。総合リスク管理委員会は想定されるグループ全体のリスクに関し事前に察知し、未然に防ぐ施策及びリスク発生時に影響を最小限に留めるための施策を行うこととしております。その中でも気候変動リスクは、今後中長期的にさらに広がることが予想されるリスクとして認識しており、事業戦略への影響や適切な管理方法の検討を図ってまいります。

リスクと機会を評価する指標と目標につきましては、

「指標と目標」を参照ください。

Scope 1~3の温室効果ガス排出量

Scope1及び2の実績につきましては、

「Environment(環境)」のGHG排出量を参照ください。Scope3については、今後データ整備を進めてまいります。

- サステナビリティ

- エンプラスのサステナビリティ

- TCFD

- Governance(ガバナンス)

- コーポレート・ガバナンス

- リスクマネジメント・BCP

- セキュリティ・知的財産